Ngân hàng lạc quan với tín dụng

Một số ngân hàng đặt kế hoạch tăng trưởng tín dụng cao hơn hạn mức được NHNN giao lần một như VIB 31%, MSB 25%... NHNN cấp chỉ tiêu tăng trưởng tín dụng lần một cho các TCTD theo hướng thận trọng, thấp hơn con số năm trước. Nhiều ý kiến cho rằng thay đổi chính sách cấp chỉ tiêu tín dụng cho từng ngân hàng.

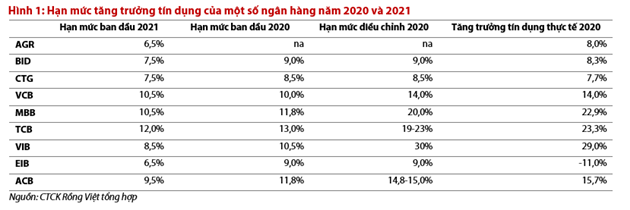

Vừa qua, Ngân hàng Nhà nước (NHNN) cấp “room” tín dụng năm 2021 cho các ngân hàng với mức nhìn chung thấp hơn so với tăng trưởng thực tế năm trước. Vụ trưởng Tín dụng Nguyễn Tuấn Anh chia sẻ NHNN đưa ra 3 kịch bản tín dụng cho năm 2021. Ông nhận định khả năng kịch bản 2 tăng trưởng 10-12% có thể xảy ra nhất và NHNN kỳ vọng về kịch bản 1 – trường hợp có thể đạt 12-14%. Tuy nhiên, dựa trên hạn mức cấp cho TCTD lần một, ước tính NHNN đang kiểm soát con số ở 8-9%, tương đương với kịch bản 3.

Khác với sự thận trọng của NHNN, các tổ chức tín dụng (TCTD) phần lớn đều đặt mục tiêu tăng trưởng tín dụng cao. Đơn cử VIB lên kế hoạch tăng tín dụng và huy động vốn 31%. Trong khi đó, hạn mức tăng trưởng tín dụng cấp cho VIB khoảng 8%.

Lý giải điều này, Chủ tịch HĐQT Đặng Khắc Vỹ cho biết với VIB, các năm trước NHNN cũng giao chỉ tiêu lần đầu thấp, nhưng sau đó phụ thuộc vào mức độ lành mạnh, chất lượng tín dụng, tính tuân thủ, quản trị minh bạch mà có sự thay đổi. Các năm qua, VIB đặt mục tiêu tăng trưởng tín dụng 23 – 30% và đều đạt được.

Tương tự, MSB cũng dự kiến tăng tín dụng 25% trong năm 2021, tuy nhiên NHNN chỉ giao chỉ tiêu 10,5%. Theo ông Nguyễn Hoàng Linh, CEO MSB, đến hết quý I, tín dụng của ngân hàng sẽ tăng khoảng 9%, gần hết “room” NHNN giao. Năm 2021, MSB sẽ tập trung tín dụng cho năng lượng sạch, các ngành nghề kinh doanh sản xuất ít chịu tác động của dịch Covid-19.

BIDV, một trong 4 ngân hàng quốc doanh năm nay có kế hoạch tăng dư nợ tín dụng 10-12%, đảm bảo tuân thủ giới hạn tín dụng của NHNN giao, tỷ lệ nợ xấu kiểm soát không vượt 1,6%. Vừa qua, cơ quan điều hành cấp cho nhà băng này “room” tín dụng 7,5% năm nay.

Tương tự, VietinBank dự kiến tăng tín dụng 6-12%, hạn mức được NHNN cấp là 7,5%. Tại Vietcombank, đầu năm, Tổng giám đốc Phạm Quang Dũng cho biết ngân hàng đặt mục tiêu tín dụng tăng 12%, kiểm soát tỷ lệ nợ xấu dưới 1%. Vừa qua, NHNN giao nhà băng này chỉ tiêu tăng trưởng tín dụng 10,5%, cao nhất trong các ngân hàng quốc doanh.

NHNN thận trọng

Mỗi năm, NHNN thường có 2 lần giao chỉ tiêu tín dụng. Sau khi đưa ra hạn mức tăng trưởng cho từng TCTD vào đầu năm, cơ quan này sẽ tiếp tục có đợt nới “room” lần hai vào nửa cuối năm dựa trên tính hình thị trường và chất lượng tín dụng của các ngân hàng. Thực tế, nhiều TCTD đã sử dụng hết hạn mức từ giữa năm, hoặc quý III, trước khi NHNN xét duyệt nới thêm đợt hai.

Theo ông Đặng Khắc Vỹ, Chủ tịch HĐQT VIB, định hướng của NHNN cho phép NHTM tăng tín dụng khoảng 12% trong năm nay nhưng cũng khá linh động, phụ thuộc vào diễn biến của nền kinh tế. Chỉ tiêu tăng trưởng tín dụng có thể về mức 10% hay lên 14% tùy theo từng giai đoạn. NHNN có sự thận trọng nhất định, nên giao chỉ tiêu 7-12% ở lần đầu tiên.

Trong báo cáo gần đây, CTCK Rồng Việt (VDSC) cho rằng từ góc độ của NHNN, các nhà hoạch định chính sách muốn cân bằng giữa mong muốn đạt tăng trưởng tín dụng cao và nguy cơ giảm chất lượng tài sản, đặc biệt khi những bất ổn kinh tế vẫn còn do rủi ro liên quan đến Covid-19 (tức là nợ xấu cao hơn và kỳ vọng lạm phát gia tăng).

Hạn mức tăng trưởng tín dụng hàng năm tùy thuộc vào tình hình hoạt động kinh doanh của các ngân hàng và tỷ lệ nợ xấu, nên những năm gần đây, NHNN luôn đưa ra hạn mức ban đầu thấp. Sau đó, NHNN sẽ mở rộng dựa trên tình trạng tài chính của ngân hàng và kết quả xử lý nợ xấu.

Theo VDSC, NHNN đang chọn phương pháp tiếp cận “củ cà rốt và cây gậy” nhằm quản lý rủi ro tín dụng. Các ngân hàng sẽ có động lực để cải thiện hoạt động và thận trong hơn trong các hoạt động cho vay đầu cơ và rủi ro. Như vậy, các ngân hàng khỏe mạnh hơn sẽ có thể thêm hạn mức tín dụng cao hơn trong nửa cuối năm.

Cấp hạn mức tín dụng có cần thiết?

Trong bối cảnh còn nhiều bất ổn hiện nay, VDSC cho rằng việc phân bổ hạn mức tín dụng thấp ban đầu với khả năng điều chỉnh sau này, có thể là một công cụ phù hợp trong nỗ lực duy trì ổn định vĩ mô.

Hạn mức tín dụng được NHNN áp dụng năm 1994 nhằm kiểm soát tăng trưởng và từng bị ngừng sử dụng năm 1998. Đến năm 2011, biện pháp hành chính này được tái sử dụng do có thời điểm tỷ lệ tín dụng/GDP ở mức 158%, dẫn tới không thể kiểm soát lạm phát.

Tuy nhiên, có ý kiến cho rằng chính sách cấp “room” tín dụng cần thay đổi. Hiện nay, biện pháp này khiến hiệu quả chính sách tiền tệ của Việt Nam còn thấp so với các nước trong khu vực do NHNN kiểm soát thông qua đặt mục tiêu tăng trưởng tín dụng cho từng ngân hàng và đặt trần lãi suất cho vay và tiền gửi, theo nhận định của Moody’s.

Báo cáo VDSC cũng dẫn bình luận của IMF, Việt Nam nên dỡ bỏ dần trần tăng trưởng tín dụng đồng thời nới lỏng quy định về trần lãi suất huy động và cho vay nhằm cải thiện tính hiệu quả chính sách tiền tệ theo cơ chế thị trường.

Chia sẻ với báo chí gần đây, TS. Cấn Văn Lực, Chuyên gia kinh tế trưởng BIDV cho rằng NHNN nên bãi bỏ biện pháp hành chính này và thay bằng biện pháp thị trường khác phù hợp. Vị này cho rằng NHNN nên điều hành tín dụng theo cơ chế thị trường, kiểm soát chặt bằng hệ số an toàn vốn (CAR), thông qua ràng buộc giữa vốn chủ sở hữu và tín dụng – đầu tư.