Tuần 15-19/7: Xu hướng tăng đang hình thành, điều chỉnh là cơ hội gia tăng tỷ trọng cổ phiếu

Hầu hết các CTCK đều có cái nhìn tích cực với xu hướng thị trường lúc này. Quan điểm được đưa ra là nhà đầu tư có thể gia tăng tỷ trọng cổ phiếu trong những nhịp điều chỉnh.

Tuần giao dịch 8-12/7, thị trường nhận được sự hỗ trợ từ các tin tức quốc tế như FED có thể sớm hạ lãi suất, chứng khoán Mỹ lập đỉnh mới, khối ngoại tiếp tục mua ròng nhưng thị trường trong nước phản ứng không quá tích cực. Theo đó, VN-Index kết tuần giao dịch tại 975,4 điểm, không thay đổi nhiều so với tuần trước đó.

Trong tuần qua, nhóm cổ phiếu ngân hàng (VCB, CTG, BID, MBB…), hay các cổ phiếu dầu khí, khu công nghiệp thu hút dòng tiền và tăng khá tốt. Tuy vậy, các cổ phiếu Bluechips như VHM, VIC, MSN, VNM…đã kìm hãm đà tăng của thị trường.

Điểm tích cực là thanh khoản vẫn được cải thiện với giá trị khớp lệnh bình quân HoSE đạt 2.759 tỷ đồng/phiên, tăng 3% so với tuần trước đó cho thấy dòng tiền đang dần trở lại thị trường.

Giao dịch khối ngoại tiếp tục là điểm sáng khi họ mua ròng hơn 1.000 tỷ đồng trên toàn thị trường tuần qua, riêng PLX được mua ròng hơn 400 tỷ đồng. Việc khối ngoại đẩy mạnh mua ròng giai đoạn qua đã hỗ trợ tích cực cho tâm lý giới đầu tư.

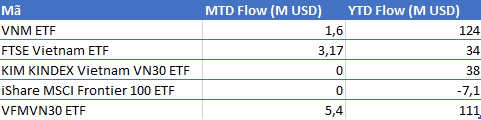

Dù vậy, các quỹ ETFs có tuần khá trầm lắng khi lượng chứng chỉ quỹ phát hành suy yếu rõ nét. VFMVN30 ETF chỉ phát hành được lượng chứng chỉ quỹ trị giá 39 tỷ đồng; VNM ETF phát hành 1,6 triệu USD (37 tỷ đồng), FTSE Vietnam ETF phát hành 2,62 triệu USD (61 tỷ đồng).

Diễn biến giá dầu tuần qua tương đối tích cực khi dầu WTI tăng 4,5% lên 60,31 USD/thùng. Giá dầu hồi phục mạnh, cùng với kỳ vọng nhiều dự án dầu khí tái khởi động đã hỗ trợ tích cực cho nhóm cổ phiếu dầu khí.

Xu hướng tăng đang hình thành, điều chỉnh là cơ hội gia tăng tỷ trọng cổ phiếu

Trong tuần giao dịch tiếp theo (15-19/7), hoạt động công bố thông tin KQKD quý 2 sẽ là yếu tố tác động lớn nhất tới diễn biến thị trường. Hiện tại, một số ngân hàng như VCB, MBB…đã công bố ước KQKD quý 2 khá tích cực và có lẽ đây là yếu tố giúp nhóm cổ phiếu ngân hàng tăng điểm trong tuần qua.

Một thông tin đáng chú ý khác là HoSE sẽ công bố thay đổi danh mục rổ VN30 vào ngày 15/7. Theo dự báo của các CTCK, nhiều khả năng BID, PLX, BVH sẽ lọt rổ VN30, thay thế cho CII, DPM và DHG.

Ngoài ra, trong tuần tiếp theo, kỳ vọng thời điểm FED hạ lãi suất, diễn biến cuộc chiến thương mại Mỹ – Trung sẽ là những yếu tố có tác động tới tâm lý giới đầu tư.

Về diễn biến thị trường, VN-Index hiện đang gặp kháng cự tại vùng 980 điểm. Tuy vậy, đây không phải ngưỡng kháng cự quá mạnh và nhiều khả năng VN-Index sẽ sớm vượt qua trong tuần tiếp theo. VN-Index sẽ cần chinh phục vùng kháng cự 990 – 1.015 điểm để xác lập xu thế tăng trưởng.

Đánh giá về xu hướng thị trường lúc này, CTCK SHS cho rằng việc khối ngoại mua ròng mạnh trên hai sàn khoảng 1.000 tỷ đồng tuần qua đã hỗ trợ tích cực cho xu hướng thị trường. Ngưỡng hỗ trợ gần nhất của VN-Index là 970 điểm và kháng cự gần nhất là vùng 990-1.000 điểm. Trong một thị trường mà dòng tiền vẫn còn yếu thì nhà đầu tư sẽ cần sự căn ke trong từng quyết định mua bán và lựa chọn cổ phiếu để có thể kiếm được lợi nhuận trong giai đoạn này.

Đánh giá về xu hướng thị trường lúc này, CTCK SHS cho rằng việc khối ngoại mua ròng mạnh trên hai sàn khoảng 1.000 tỷ đồng tuần qua đã hỗ trợ tích cực cho xu hướng thị trường. Ngưỡng hỗ trợ gần nhất của VN-Index là 970 điểm và kháng cự gần nhất là vùng 990-1.000 điểm. Trong một thị trường mà dòng tiền vẫn còn yếu thì nhà đầu tư sẽ cần sự căn ke trong từng quyết định mua bán và lựa chọn cổ phiếu để có thể kiếm được lợi nhuận trong giai đoạn này.

SHS dự báo, trong tuần giao dịch tiếp theo (15/7-19/7), VN-Index có thể sẽ tiếp tục tăng điểm với mục tiêu là vùng 990-1.000 điểm (đỉnh thị trường trong tháng 4 và 5). Nhà đầu tư đã mua vào khi thị trường vượt ngưỡng 970 điểm có thể cận nhắc chốt lời nếu như có những nhịp tiến vào vùng 990-1.000 điểm trong tuần tới. Ở chiều ngược lại, nhà đầu tư có thể cân nhắc mua vào nếu thị trường có nhịp điều chỉnh về vùng 970 điểm.

Cũng có cái nhìn khá tích cực, CTCK VNDIRECT cho rằng thị trường vẫn duy trì được mức độ sôi động và phân hóa tốt trong khi lực bán ở mức nhẹ và thanh khoản cải thiện đáng kể. Điều này thể hiện các giao dịch trao đổi kỳ vọng hoàn toàn bình thường trong các đợt tăng giá và các cơ hội mua tốt thường tới trong phiên giảm điểm. Trong khi đó, dòng tiền mua ròng đều đặn trở lại của khối nhà đầu tư ngoại đang là lực hỗ trợ tốt cho thị trường bởi đa số các cổ phiếu tăng giá mạnh trong thời gian qua nhờ lực mua vào của khối này.

Chung quan điểm, CTCK BSC đanh giá thanh khoản có dấu hiệu cải thiện cho thấy dòng tiền đang dần trở lại thị trường. Nhà đầu tư có thể cân nhắc gia tăng tỷ trọng các cổ phiếu có KQKD quý 2 được dự báo tốt.

Theo Minh Anh/Trí thức trẻ